一、集团管控的概念

集团管控是集团型公司总部对所有权属公司实施的管理控制与统筹协调。是母公司围绕集团整体发展战略,对权属公司战略定位、业务运营、经营管理、协同发展、对外合作等方面进行的自上而下的系统性、全局性安排。

集团管控通过完善治理机制、选择管控模式、设计组织架构、明确权责边界、细化管控流程和制度、统一企业文化等组织行为,使集团不同层级、不同板块之间相互协同,产生“1+1>2”的协同效应,确保集团战略目标的实现。

集团管控作为企业的顶层设计,目的是要确保权属公司在独立开展业务运营的同时接受集团的监督管理,能够以集团价值最大化为最高目标。

二、集团管控体系模型

集团管控是企业随着业务扩张、规模扩大而不断衍变的一套管理系统,它往往与企业的规模化、多元化、多层级、跨地域发展同步出现。

随着业务复杂度的提升、企业规模的扩大、子公司类型的多元化,企业面临 的管控难度不断加大。如何通过管控机制的设计改变各权属公司各自为战的局面, 确保资本的放大效应,实现集团的整体协同,是企业面临的一大难题。

企业要实现总部对于权属公司的有效监管,必须建立起一套能满足企业发展需要的管控自适应体系。有效的管控体系必须紧扣战略目标,并且由法人治理、组织结构、权责分配、制度安排、文化根植等层面的内容共同构成。

三、集团管控模式

“财务型管控”、“战略型管控”、“操作型管控”是公认的集团管控三种模式, 这种“三分法”管控模式最初源于 20 世纪80 年代美国咨询师迈克尔·古尔德等人合著的《战略与风格》和《公司层面战略》等著作,迈克尔•古尔德等人在专著中指出集团公司对下属企业的管理风格、管控偏好大致可以分为财务导向型、战略导向型、操作导向型。

在三种不同管控模式下,集团公司与权属公司之间的权责界面、集分权程度、集团管控目标、集团总部定位、集团管控手段、管控重点等各有不同。

财务型管控模式是典型的分权管控模式。集团主要以财务指标对权属公司进行监管和考核,集团总部作为投资决策中心,以追求资本价值的最大化为首要目标。

战略型管控模式是介于集权与分权之间的管控模式。集团公司以战略协同、业务协同、总体价值最大化为目标,主要通过建立统一的战略体系,对权属公司的业务发展战略施加影响等手段实现管控,总部不仅是投资决策中心,更是战略决策中心。

操作型管控模式是集权的管控模式。集团总部既是经营决策中心,也是管理中心,集团通过总部业务管理部门直接参与权属公司的生产经营和业务管理,目标是通过子公司经营行为的统一实现集团整体协同发展。 三、集团管控模式选择的影响因素对于大型企业集团而言,各权属公司的不同产权关系、各业务板块的战略关联性、各板块的业务成熟度、各权属公司的管理成熟度等因素都影响着管控模式的选择,对这些因素的分析是进行集团管控模式选择首要前提。

图 2 集团管控模式影响因素(基实模型)

股权比例:集团对权属公司持股比例不同,控制力与话语权也就不同。集团处于控股地位时通常倾向于集权化运营,反之则倾向于分权化运营。

战略关联性:子公司的业务方向与集团总体发展战略的一致性越强,其在集团产业布局中承担的角色越重要,集团对其控制愈倾向于集权化。

业绩贡献度:子公司的经营业绩对集团总体经营的贡献越大,对集团其他业务的协同作用越显著,集团对其关注度愈高,对其控制手段的选择愈谨慎。

业务成熟度:子公司业务发展越成熟,市场地位越稳固,经营业绩越稳定,集团越敢于放权。

管理成熟度:子公司的治理机制完善、组织结构和管理制度健全、与母公司协同性良好,表明其管理成熟度越高,集团越倾向于向其授权。

管理风格:集团领导层独有的价值观和管理风格一定程度影响集团管控的文化氛围,影响管控模式的选择。领导层致力于建立开放包容、高度信任的文化氛围,也就更偏好授权。

四、集团管控模式的权变选择

对于不同的企业集团和同一企业集团的不同发展阶段,必须要有不同的管控模式与之相适应。在确定集团的管控模式时,上述六因素只是选择管控模式的逻辑基础,在实际管控设计中,必须紧扣集团整体发展战略,针对不同子公司综合、权变的考虑上述六因素,灵活运用“三分法”,设计不同的管控模式,在不同的子公司实现集权与分权的平衡、控制与灵活的平衡。

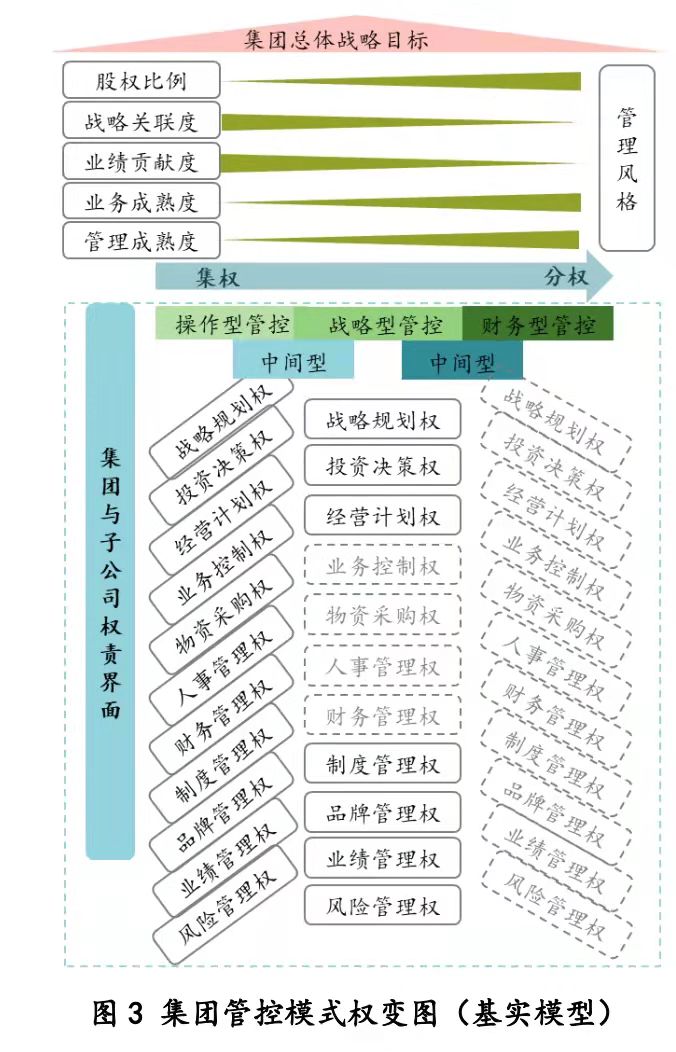

管控模式的核心是针对集分权程度做出最利于集团战略目标实现的选择。从具体职能权利来看,主要是通过战略规划权、投资决策权、经营计划权、业务控制权、采购权、人事权、财务控制权等基本权利在集团和子公司之间的恰当配置来确定总部与权属公司之间的管控模式。

图 3 集团管控模式权变图(基实模型)

在实际操作中,必须综合考虑集团战略和子公司的业务定位等因素,针对不同子公司选择不同的管控模式,即使是同一管控模式下,针对不同子公司的具体权责界面也应各有不同。不存在一招打遍天下的“最佳管控模式”,一定是权变的混合型管控模式。